我国婴幼儿辅食行业现状分析 主食辅食占据主导 产品的质量备受关注

发布时间:2023-12-13 浏览次数:1 作者: 新分类

婴儿满6个月以后,生长发育速度增快,母乳的量和其中的营养已经不能够满足他们的需要,必须给婴儿添加辅食才能满足获得充足的营养,不然就会引起孩子营养不良;另外,给孩子添加辅食,能帮助孩子增强消化功能,并能锻炼孩子咀嚼和吞咽食物的能力;及时添加辅食能有助于孩子的精神发育,刺激孩子的味觉、嗅觉和视觉;及时添加辅食,还可以帮助孩子学习吃东西,使孩子慢慢适应由母乳过度到半固体、固体类的家常食物,为断奶做准备。

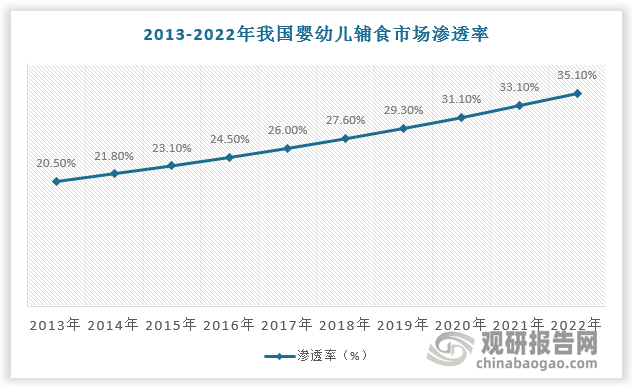

国家卫健委组织编写的《婴幼儿喂养健康教育核心信息》强调更高频次、更多样化的辅食喂养。在政策的提倡下消费者科学养育意识提升,婴幼儿辅食迎来发展良机,渗透率持续提升。多个方面数据显示,2013-2022年我国婴幼儿辅食市场渗透率由20.5%提升至35.1%。

作为宝宝重要的“第二餐”,比起一般食品,婴幼儿辅食需要执行更严苛的标准。相关国家标准与行业新规的陆续出台,推动婴幼儿辅食行业朝规范化、高质量方向持续发展。

不科学的婴幼儿喂养方式会导致严重的后果。指出婴幼儿辅食添加频次。种类不足,将明显影响生长发育,导致贫血、低体重、生长迟缓、智力发育落后等健康问题;为婴幼儿添加辅食时要注意食物的多样化。制作辅食的食物包括谷薯类、豆类和坚果类、动物性食物(鱼、禽、肉及内脏)、蛋、含维生素A丰富的蔬果,其他蔬果,奶类及奶制品等7类。

表示要切实做好基本公共卫生服务、妇幼保健服务工作,为婴幼儿家庭开展新生儿访视、膳食营养、生长发育、预防接种、安全防护、疾病防控等服务。从事婴幼儿食品、婴幼儿用品和医疗的相关企业将受益

婴幼儿配方食品生产企业未将食品原料、食品添加剂、产品配方、标签等事项向食品药监管理部门备案的,不得组织生产。生产婴幼儿配方食品的食品原料、食品添加剂、产品配方、标签等事项发生明显的变化重新备案的,不得使用原食品原料、食品添加剂产品配方、标签

要求生产企业对每批次大米原料中的铅、锡等重金属项目进行查验,不得超范围使用食品添加剂,同时禁止以分装方式生产婴幼儿谷物类辅食

根据《中华人民共和国食品安全法》,依据婴幼儿谷类辅助食品中辐风险评估结论,制定婴幼儿谷类辅助食品中镐的临时限量值为每千克0.06毫克.这是中国首次针对婴幼儿辅食中的锅限量提出要求w意味着国家将加强辅食产业链上游的监管

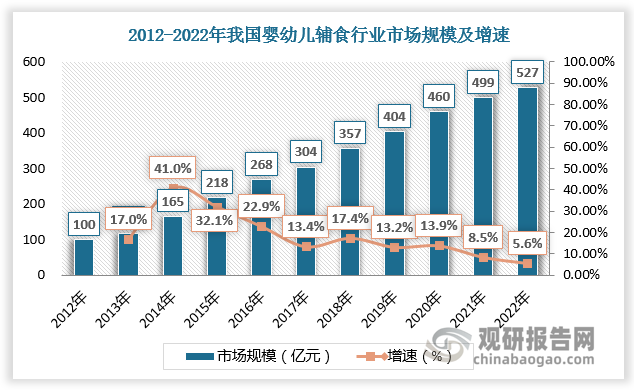

根据观研报告网发布的《中国婴幼儿辅食市场现状深度研究与发展前途调研报告(2023-2030年)》显示,从市场规模看,2012-2019年我国婴幼儿辅食行业市场规模由100亿元增长至404亿元。2020年以来,尽管受新冠疫情、出生率下滑影响,我国婴幼儿辅食行业市场规模增速放缓,但仍就保持增长态势。依据数据,2020年、2021年、2022年我国婴幼儿辅食行业市场规模为460亿元、499亿元、527亿元,增速为13.9%、8.5%、5.6%。

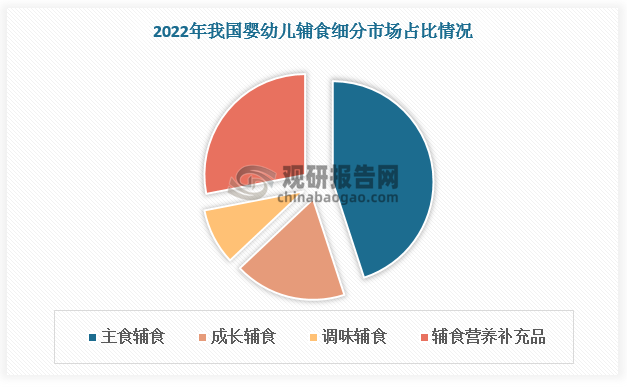

按照形态,婴幼儿辅食包括果汁、菜汁等液体的食物,米粉、果泥、菜泥等半固体食物,煮的很烂的米饭、面条、切成很小块的水果、蔬菜等固体食物。按照应用,婴幼儿辅食分为主食辅食、成长辅食、调味辅食、辅食营养补充品四大类。其中主食辅食占比最高,为44.97%。

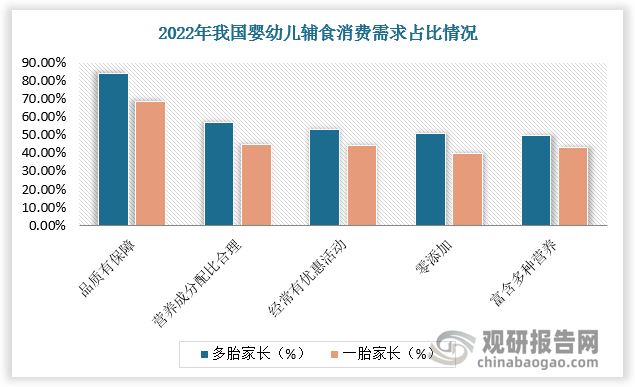

相较一般食品,婴幼儿辅食产品的品质尤受消费者关注。无论是一胎还是多胎家庭,在购买婴幼儿辅食时,均将产品的质量有保障作为首要要求,2022年分别占比83.9%、68.5%。

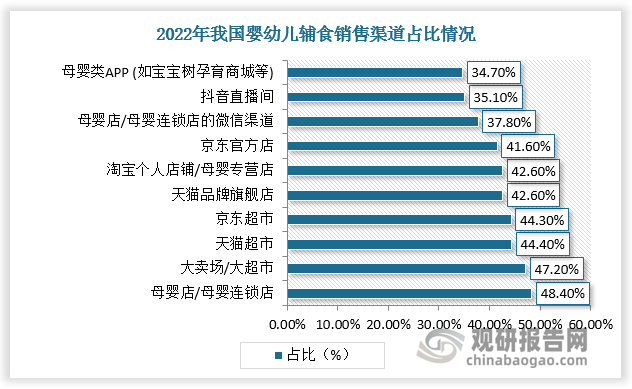

受高品质产品消费需求影响,信赖度是消费的人选择购买渠道的重要考量因素,因此我国婴幼儿辅食销售经营渠道中母婴店/母婴连锁店占据首位,占比达48.4%;其次是大卖场/大超市,占比47.2%。在电商渠道,背靠大企业的天猫超市和京东超市也逐渐受到婴幼儿辅食消费者的信赖,2022年占比分别达44.4%、44.3%。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至,我们将及时沟通与处理。

随着国内需求持续增长,植物奶油产量稳步提升。依据数据显示,2021年我国植物奶油产量为24.8万吨,2022年生产量约为25.2万吨,2018-2022年CAGR为1.65%。植脂奶油价格终端销售价格一般在150-300元/箱,一箱一般为1✖12kg,取中位数225元/箱作为测算基础,可得植脂奶油规模大约为47亿元。

肉制品行业市场规模突破2万亿元。多个方面数据显示,我国肉制品市场规模由2017年的16892.36亿元增长至2020年的18595.26亿元,复合年均增长率为3.3%。2022年我国肉制品市场规模突破2万亿元,达20267.82亿元。预计2023年市场规模将达20886.57亿元。而作为动物可代替蛋白营养,如果植物肉消费占1%

虽然市场规模不断增长,但增速来看,市场发展放缓。多个方面数据显示,2022年我国现制茶饮行业市场规模增速只有5.1%;较2021年市场规模增速下滑了46.9个百分点。预计2025年我国现制茶饮行业市场规模增速也只有5.7%左右。可见目前我国现制茶饮整体已处于较饱和状态,潜在的成长空间在逐渐变小。

随着下游市场需求不断扩大,近年来我国植脂末市场规模持续增长。多个方面数据显示,2020年我国植脂末市场规模为67.97亿元,2015-2020年期间复合增长率达6.94%。到2021年我国植脂末市场规模达74.5亿元,同比增长9.5%。

根据相关资料显示,植物蛋白饮品是我国增长最快的品类,十年间复合增长率达24.5%。到2022年我国植物蛋白饮料市场规模为 1351 亿元,同比增长9.5%。预计2023年我国植物蛋白饮料市场规模将达1428亿元。

在市场价格方面,我国无糖茶行业主要价格带为4元/瓶以下、4-7元/瓶、7元以上/瓶。其中,4元及以下的无糖茶饮产品为大众茶饮产品,大部分消费者对价格较为敏感,对品质要求不高,消费者接受度为12.2%;4-7元是无糖茶饮产品的主流价格带,消费者接受度为77.4%,以东方树叶、燃茶、茶里王、鹏友饮茶等品牌为主。

而专注于一站式火锅食材的企业锅圈食汇在2023年4月创新推出52个火锅大餐,周周不重样活动,并且同年12月登陆港股,上市首日市值高达163亿港元。而作为社区团购的叮咚买菜,也推出火锅节IP“咕嘟咕嘟叮咚火锅大会”,目标直指一站式火锅。

尤其是2020年、2021年由于外部环境影响使调味品消费从餐饮烹饪转向家庭烹饪场景,提升了家庭端调味品需求,面向消费者的部分调味品企业在此期间保持了良好增长,使得市场规模同比增长18.05%、16.30%。多个方面数据显示,2022年我国调味品行业市场规模达5133亿元。预计2023年我国调味品市场规模将达5925亿元。

2023年1-10月我国合成洗涤剂产量累计值约为900.1万吨 同比增长约为8.1%

2023年1-10月我国合成洗涤剂产量华东、华南地区分别占比36.92%和32.02%

2023年10月我国农用氮、磷、钾化学肥料产量当期值约506.6万吨 同比增长约13.6%

2023年1-10月我国农用氮、磷、钾化学肥料产量以湖北、青海两省排名前二

2023年10月我国水泥产量当期值约为19121.1万吨 同比下降约为4.0%

2023年1-10月我国水泥产量地区分布: 江苏、广东、山东三省位居全国前三

2023年10月我国汽车产量当期值同比增长8.5% 累计值同比增长4.9%

2023年1-10月我国汽车产量地区分布:广东省、重庆市、上海市分别位列前三

2023年10月我国民用钢质船舶产量当期值约270.1万载重吨 同比增长约22%

2023年1-10月我国民用钢质船舶产量华东占比82.07% 江苏省以1329.52万载重吨排名第一

我国渔药行业现状及趋势变化分析 江苏产值居首位 行业趋向规范化、多样化、国际化

涡旋压缩机行业:下游繁荣带动发展 市场由外资品牌占据主导地位(附主要公司竞争优势)

我国在允许电压下不导电的材料行业:特高压、新能源等下游蒸蒸日上 2022年市场规模将超700亿

中国餐饮连锁行业发展的新趋势分析与投资前景预测报告(2024-2031年)

中国合成洗涤剂行业发展的新趋势研究与投资前景分析报告(2024-2031)

中国脑机接口行业发展深度分析与投资前景研究报告(2024-2031年)

中国注射用盐酸大观霉素行业发展深度分析与未来投资调研报告(2024-2031)

中国注射用腺苷钴胺行业发展现状调研与投资前景预测报告(2024-2031)

我国电烤箱行业现状分析 嵌入式规模有所增长 市场集中度高 西门子为领军企业

多方参与+政策出台推动智算中心高水平发展 预计2026年算力规模超1200 EFLOPS

继美妆、医美之后 功效性护肤品成在颜值经济领域又一优质赛道 贝泰妮市场占比最大