中国婴幼儿辅食市场方兴未艾国产优质品牌迅速发展

发布时间:2023-10-22 浏览次数:1 作者: 企业新闻

?婴幼儿辅食产品为婴幼儿除母乳和配方奶以外的、满足婴幼儿成长过程中营养补充和能量补给等需求的各种性状食物的总和。基本的产品有米粉、面条、果泥、饼干、果汁、磨牙棒、油状调味品、肉松/肉酥等以及各类营养补充品。

婴幼儿辅食产品为婴幼儿除母乳和配方奶以外的、满足婴幼儿成长过程中营养补充和能量补给等需求的各种性状食物的总和。基本的产品有米粉、面条、果泥、饼干、果汁、磨牙棒、油状调味品、肉松/肉酥等以及各类营养补充品。

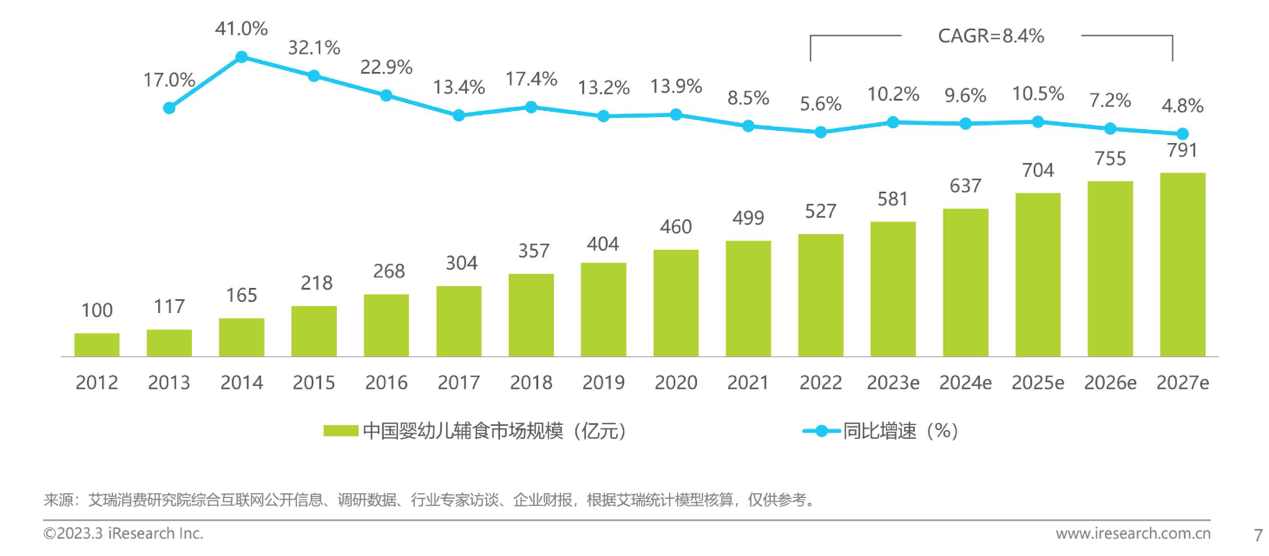

据艾瑞咨询发布的《中国婴幼儿辅食行业趋势洞察报告》,2022年中国婴幼儿辅食行业市场规模已达到527亿元。经过海外品牌的探索、国内品牌的深耕以及国家对有关标准的逐渐完备,在新媒体平台繁荣、母婴垂类博主涌现等因素的推动下,中国婴幼儿辅食市场已初步完成市场教育阶段,方兴未艾。

尽管受新冠疫情、出生率下滑、线下母婴购物渠道关店潮等的影响,近年中国婴幼儿辅食市场增长放缓,但整体仍保持上升态势。过去五年,市场整体复合增速达到10.2%,在疫情中仍韧性成长。随着中国家长的科学喂养辅食意识逐渐强化,辅食品类购买率有望提升。未来,中国婴幼儿辅食行业预计将以8.4%的增速持续增长,至2027年达到791亿元。

具体而言,随着微信公众号繁荣,2014年后涌现众多母婴垂类达人博主。2015年开始,借由母婴类、健康知识类博主和宝妈群辅食理念普及传播,辅食品类迎来真正意义上的市场教育:“米粉是第一口辅食”观念逐渐深入人心。可以说,辅食相对奶粉、纸尿裤等母婴品类而言,是更“年轻”的品类。尽管出生率下降,但慢慢的变多家长认可外购辅食的价值,辅食逐渐“刚需化”。

从另一角度看,2022年,中国婴幼儿辅食市场渗透率仅为35.1%。而在美国市场,一周餐食喂辅食的渗透率于2020年便达到75.5%。相较之下,中国辅食渗透率仍有较大的提升空间。

2013-2022年中国婴幼儿辅食市场规模和渗透率1以及中美辅食喂食渗透率对比

从品类上看,中国婴幼儿辅食消费者愿意尝试更为多样化的辅食,市场也将迎来品类结构的升级,量价双升。随着国外品牌引进海外产品、国内辅食产品迭代创新,中国婴幼儿辅食产品以单一谷类辅食为主的格局正在转变,逐渐向多样化再向有机化方向发展。根据调研数据,接近七成辅食购买者可接受接受有机产品的溢价。这也将驱动市场的持续发展。

除此之外,随着相关的国家标准与行业新规陆续出台,辅食行业规范化、高水平发展成为趋势。

竞争格局方面,前述报告中提到婴幼儿辅食是舶来品。故此,长时间以来海外品牌一直占据主要地位,典型如亨氏、嘉宝、小皮、果乐士等。但2014年开始,诸如英氏、宝宝馋了、秋田满满等国产品牌开始快速地发展,行业玩家数量大幅度增长。疫情期间,国内中小型“白牌”辅食企业加速出清,同时基于海外供应链的海外品牌发生供应断货等情况,严重影响其在华销售,国产优质品牌乘势快速地发展,抢夺市场占有率。

其中,英氏表现较为亮眼,在2022年市场份额排名第一,是中国婴幼儿辅食发展历史中第一次国货品牌超过海外品牌。其次分别为小皮、秋田满满、嘉宝、亨氏。2023年一季度中,英氏继续保持市场占有率第一,其后分别为秋田满满、小皮、嘉宝、禾泱泱。同时,行业品牌集中趋势明显,TOP5玩家的市场占有率从2021年到2023Q1增长了18.3%,且TOP5中3家为国货品牌,国货品牌正越来越让我们消费者接受并喜爱。

(本文提及的行业及企业数据由艾瑞咨询通过桌面研究、行业访谈、市场调查与研究及其他研究方法,经艾瑞统计预测模型估算获得。艾瑞咨询对该等信息的准确性、完整性或可靠性作尽最大努力的追求,但不做任何保证,旨在体现行业发展状况,供各界参考。)